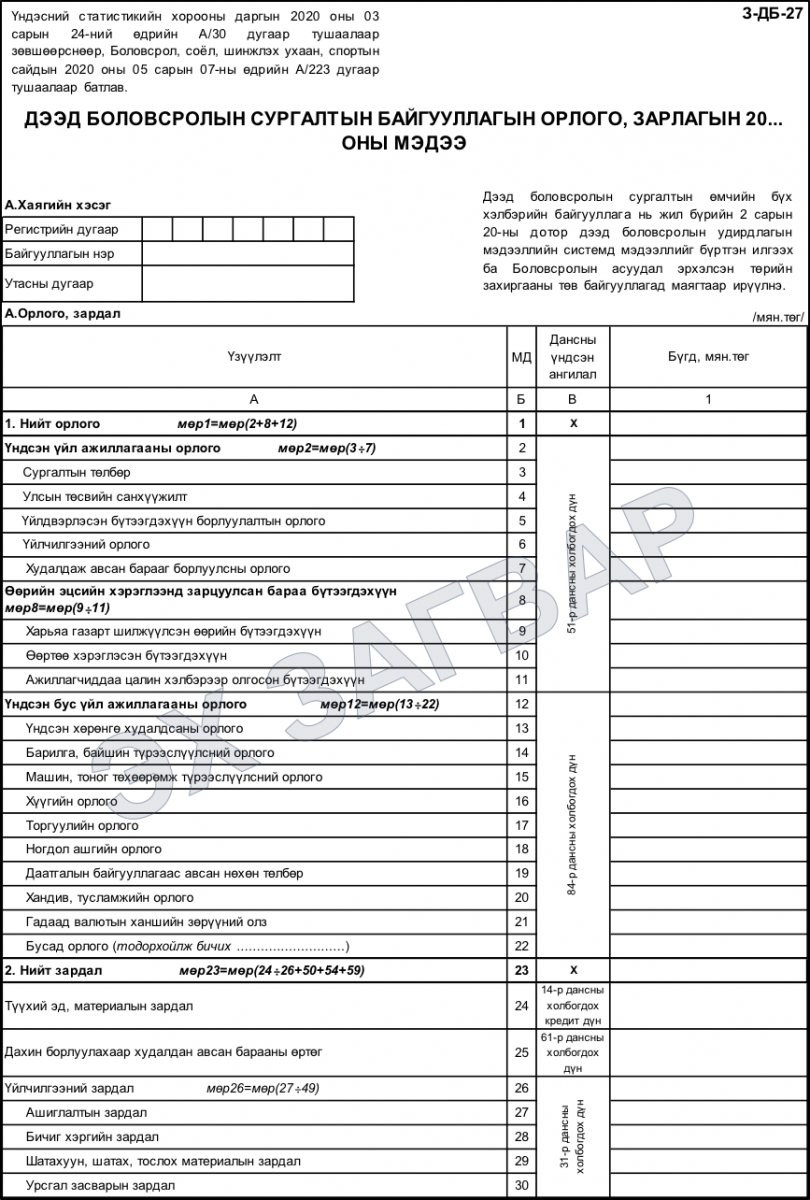

(З-ДБ-27) Байгууллагын орлого, зарлага

ОН, ОНЫ ХИЧЭЭЛИЙН ЖИЛИЙН СТАТИСТИК

| ХИЧЭЭЛИЙН ЖИЛ | ТОВЧ НЭР | ТАЙЛАНГИЙН КОД | ТАЙЛАНГИЙН ДЭЛГЭРЭНГҮЙ НЭР | МАЯГТЫН ТӨРӨЛ |

|---|---|---|---|---|

| 2019-2020 оны хичээлийн жил | Аймаг, нийслэл, өмчийн хэлбэр, ангиллаар | З-ДБ-34 | ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГЫН 20... / 20... ОНЫ ХИЧЭЭЛИЙН ЖИЛИЙН МЭДЭЭ, аймаг, нийслэл, дүүргээр | Албан ёсны маягт |

Заавар: (З-ДБ-27) МАЯГТ НӨХӨХ ЗААВАР

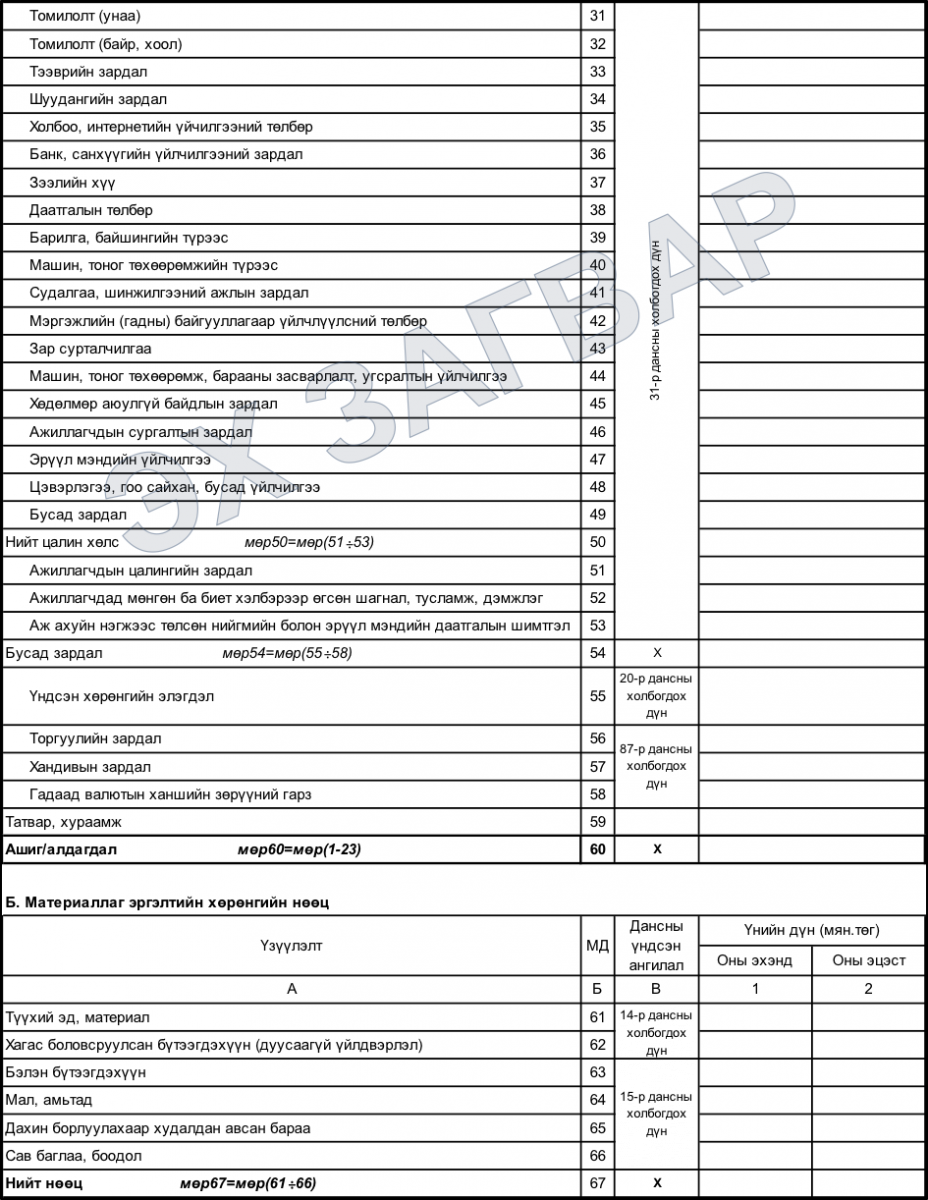

А. Орлого, зардал Нийт орлого (мөр 1) -Нийт орлогод үндсэн үйл ажиллагааны орлого, өөрийн эцсийн хэрэглээнд зарцуулсан бараа бүтээгдэхүүн, үндсэн бус үйл ажиллагааны орлогыг хамааруулна мөр1=(2+8+12). Үндсэн үйл ажиллагааны орлого (мөр 2) –Энэ хэсэгт сургалтын төлбөр, улсын төсвийн санхүүжилт, үйлдвэрлэсэн бүтэээгдэхүүн борлуулалтын орлого, үйлчилгээний орлого, худалдаж авсан барааг борлуулсны орлого мөр2=мөр(3÷7). Үзүүлэлт тус бүрт 51-р дансны холбогдох дүнг тавина. Улсын төсвийн санхүүжилт (мөр 4) –Энэ хэсэгт улсын төсвөөс гаргасан урсгал зардлыг хамааруулна. Үйлчилгээний орлого (мөр 6) –Энэ хэсэгт өөр байгууллагад үйлчилгээ үзүүлсэний орлогыг хамааруулна. Жишээ нь: Судалгааны ажил гэх мэт ажлыг гэрээгээр гүйцэтгэсний орлогыг хамааруулна. Өөрийн эцсийн хэрэглээнд зарцуулсан бараа бүтээгдэхүүн (мөр 8) -Өөрийн үйлдвэрлэсэн бүтээгдэхүүнийг өөртөө хэрэглэсэн бол түүнийг нийт үйлдвэрлэлийн хэмжээнд оруулж тусгана. Өөрийн хэрэгцээнд хэрэглэсэн бүтээгдэхүүнийг зах зээлийн үнээр үнэлнэ. Эсвэл бүтээгдэхүүнийг үйлдвэрлэхэд зарцуулсан зардлын дүнгээр тооцон нийт үйлдвэрлэлтэд оруулж тооцно. Үзүүлэлт тус бүрт 51-р дансны холбогдох дүнг тавина мөр8=(9÷11). Үндсэн бус үйл ажиллагааны орлого (мөр 12) -Энэ хэсэгт үндсэн хөрөнгө худалдсаны орлого, барилга, байшин, машин, тоног төхөөрөмж түрээсэлснээс орсон орлого, ногдол ашиг, хүү, торгуулийн орлого, даатгалын байгууллагаас авсан нөхөн төлбөр, хандив, тусламжийн орлого, гадаад валютын ханшийн зөрүүгийн олз зэргийг оруулна мөр12=(13÷22). Үзүүлэлт тус бүрт 84-р дансны холбогдох дүнг тавина. Нийт зардал (мөр 23) -Тухайн тайлант хугацаанд үйлдвэрлэл, үйлчилгээ явуулахад орц байдлаар зарцуулсан бараа, үйлчилгээний материалын зардал болон үйлчилгээний төлбөрийг хамруулж тооцно мөр23=(24÷26+50+54+59). Түүхий эд, материалын зардал (мөр 24) -Түүхий эд, материалын зардал нь дахин борлуулахаар биш, харин үйлдвэрлэлийн үйл ажиллагаандаа завсрын орцоор хэрэглэхээр төлөвлөж буй бүтээгдэхүүн орно. Энд 14-р дансны холбогдох дүнг тавина. Дахин борлуулахаар худалдан авсан барааны өртөг (мөр 25) -Аж ахуйн нэгж байгууллага буюу бөөний болон жижиглэн худалдаачдын үйлчлүүлэгчдэд борлуулах зорилгоор худалдан авсан бараа байна. Энд 61-р дансны холбогдох дүнг тавина. Үйлчилгээний зардал (мөр 26) -Энд бусдаар үйлчлүүлсэн үйлчилгээний дүнгийн нийлбэрийг нөхнө. Энд 31-р дансны холбогдох дүнг тавина мөр26=(27÷49). Бусад зардал (мөр 54) -Үндсэн хөрөнгийн элэгдэл, хандив, тусламжийн зардал, ногдол ашгийн зардал, торгуулийн зардал, гадаад валютын ханшийн зөрүүгийн гарз зэрэг орно. Энд 20 болон 87-р дансны харгалзах дүнг тавина мөр54=(55÷58). Татвар, хураамж (мөр 59) -Бүх төрлийн татвар, хураамж орно. (Үйлчилгээний хураамж орохгүй). Ашиг/алдагдал (мөр 60) - мөр 1 ба мөр 23-ын зөрүүгээр тодорхойлогдоно мөр60=(1-23). Б. Материаллаг эргэлтийн хөрөнгийн нөөц Тайлант эсвэл тайлант хугацаанаас өмнө үйлдвэрлэсэн, борлуулахад бэлэн байгаа, эсвэл үйлдвэрлэлийн болон өөр бусад үйл ажиллагаанд хэрэглэхээр төлөвлөж байгаа бүтээгдэхүүнээс бүрдэх хөрөнгө юм. Түүхий эд, материал (мөр 61) -Дахин борлуулахаар биш харин үйлдвэрлэлийн үйл ажиллагаандаа завсрын орцоор хэрэглэхээр төлөвлөж буй бүтээгдэхүүн орно. Энд 14-р дансны холбогдох дүнг тавина. Хагас боловсруулсан бүтээгдэхүүн (дуусаагүй үйлдвэрлэл) (мөр 62) -Аж ахуйн нэгж, байгууллагаас эдийн засгийн бусад нэгжүүдэд нийлүүлэхэд үйлдвэрлэл нь хараахан дуусаагүй байгаа үйлдвэрлэлээс бүрдэнэ. Энд 14-р дансны холбогдох дүнг тавина. Бэлэн бүтээгдэхүүнд (мөр 63) -Хэдийгээр уг бүтээгдэхүүнийг цаашид үйлдвэрлэлийн өөр боловсруулалтад завсрын хэрэглээгээр ашиглах байсан ч түүний үйлдвэрлэлийн бүх шатны үйл явц бүрэн дууссан бүтэ