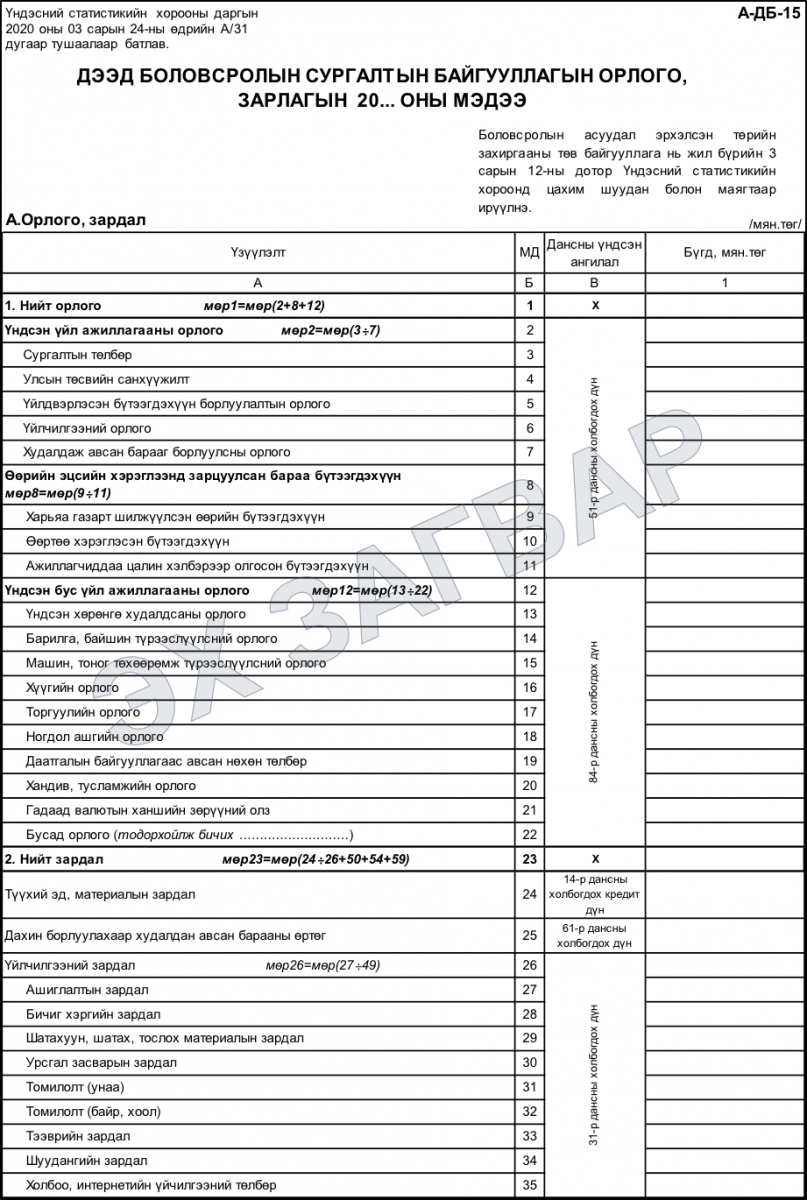

(А-ДБ-15) Байгууллагын орлого, зарлага

Дээд боловсролын статистик тайлан нь дээд боловсролын салбарын үйл ажиллагааг удирдах, хянах, шинжилгээ хийх, мэдээллийн сан бий болгох зорилгоор тодорхой үзүүлэлт, аргачлал, зааврын дагуу бүрдүүлж буй статистик мэдээлэл юм. Статистикийн мэдээлэл(маягт) нь албан ёсны болон захиргааны гэсэн хэлбэртэй байна.

БҮЛЭГ 9: ТӨСВИЙН ОРЛОГО, ЗАРЛАГА ДЭД БҮЛЭГ-9.1:Орлого, зарлага

Тайлангийн нэр 1: ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГЫН ОРЛОГО, ЗАРЛАГЫН 20... ОНЫ МЭДЭЭ

Товч нэр: (А-ДБ-15) Байгууллагын орлого, зарлага

Маягтын төрөл: Албан ёсны маягт

Үндэслэл: Үндэсний статистикийн хорооны даргын “Маягт, түүнийг нөхөх зааврыг шинэчлэн батлах тухай” 2020 оны 03 сарын 24-ны өдөр А/31 тоот тушаал

Зорилго: Дээд боловсролын сургалтын байгууллагын орлого, зарлагын мэдээллийг орлого, зарлагын төрөл, материаллаг эргэлтийн хөрөнгийн нөөцийн төрөл бүрээр оны эхэнд, оны эцэст мөнгөн дүнгээр харах

Тайлант хугацаа: Жил бүрийн 3 сарын 12-ны дотор

Хамрах хүрээ: Дээд боловсролын сургалтын байгууллага(ДБСБ) нь орлого, зарлагын мэдээллийг ДБУМС-ын “Байгууллагын санхүү” модульд бүртгэж тайлан бодуулж баталгаажуулсны дараа Боловсролын асуудал эрхэлсэн төрийн захиргааны төв байгууллага (БАЭТЗТБ) тайлан баталгаажуулан Үндэсний статистикийн хороонд ирүүлнэ.

ОН, ОНЫ ХИЧЭЭЛИЙН ЖИЛИЙН СТАТИСТИК

| ХИЧЭЭЛИЙН ЖИЛ | ТОВЧ НЭР | ТАЙЛАНГИЙН КОД | ТАЙЛАНГИЙН ДЭЛГЭРЭНГҮЙ НЭР | МАЯГТЫН ТӨРӨЛ |

|---|---|---|---|---|

| 2019-2020 оны хичээлийн жил | Аймаг, нийслэл, өмчийн хэлбэр, ангиллаар | З-ДБ-34 | ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГЫН 20... / 20... ОНЫ ХИЧЭЭЛИЙН ЖИЛИЙН МЭДЭЭ, аймаг, нийслэл, дүүргээр | Албан ёсны маягт |

Заавар: (А-ДБ-15) МАЯГТЫГ НӨХӨХ ЗААВАР

А. Орлого, зардал Нийт орлого (мөр 1) -Нийт орлогод үндсэн үйл ажиллагааны орлого, өөрийн эцсийн хэрэглээнд зарцуулсан бараа бүтээгдэхүүн, үндсэн бус үйл ажиллагааны орлогыг хамааруулна мөр1=мөр(2+8+12). Үндсэн үйл ажиллагааны орлого (мөр 2) –Энэ хэсэгт сургалтын төлбөр, улсын төсвийн санхүүжилт, үйлдвэрлэсэн бүтээгдэхүүн борлуулалтын орлого, үйлчилгээний орлого, худалдаж авсан барааг борлуулсны орлого мөр2=(3÷7). Үзүүлэлт тус бүрт 51-р дансны холбогдох дүнг тавина.

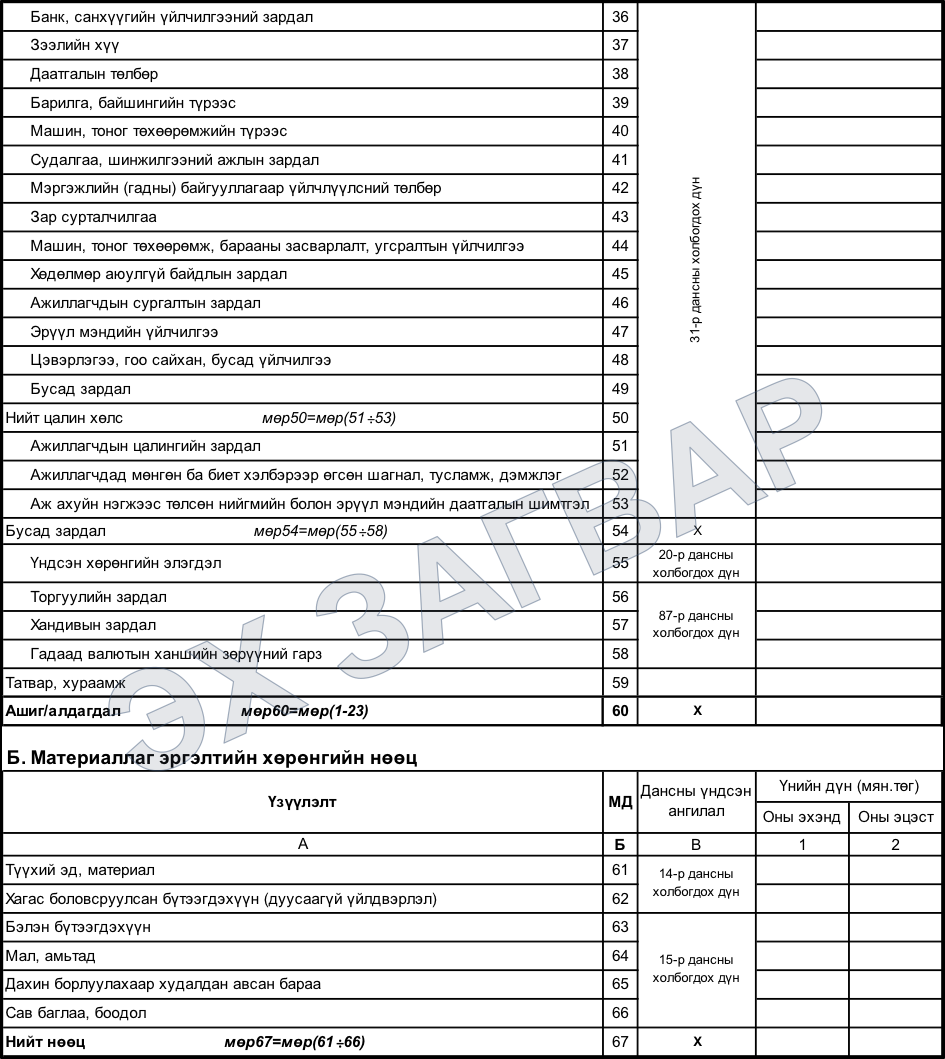

Улсын төсвийн санхүүжилт (мөр 4) –Энэ хэсэгт улсын төсвөөс гаргасан урсгал зардлыг хамааруулна. Үйлчилгээний орлого (мөр 6) –Энэ хэсэгт өөр байгууллагад үйлчилгээ үзүүлсэний орлогыг хамааруулна. Жишээ нь: Судалгааны ажил гэх мэт ажлыг гэрээгээр гүйцэтгэсний орлогыг хамааруулна. Өөрийн эцсийн хэрэглээнд зарцуулсан бараа бүтээгдэхүүн (мөр 8) -Өөрийн үйлдвэрлэсэн бүтээгдэхүүнийг өөртөө хэрэглэсэн бол түүнийг нийт үйлдвэрлэлийн хэмжээнд оруулж тусгана. Өөрийн хэрэгцээнд хэрэглэсэн бүтээгдэхүүнийг зах зээлийн үнээр үнэлнэ. Эсвэл бүтээгдэхүүнийг үйлдвэрлэхэд зарцуулсан зардлын дүнгээр тооцон нийт үйлдвэрлэлтэд оруулж тооцно. Үзүүлэлт тус бүрт 51-р дансны холбогдох дүнг тавина мөр8=(9÷11). Үндсэн бус үйл ажиллагааны орлого (мөр 12) -Энэ хэсэгт үндсэн хөрөнгө худалдсаны орлого, барилга, байшин, машин, тоног төхөөрөмж түрээсэлснээс орсон орлого, ногдол ашиг, хүү, торгуулийн орлого, даатгалын байгууллагаас авсан нөхөн төлбөр, хандив, тусламжийн орлого, гадаад валютын ханшийн зөрүүгийн олз зэргийг оруулна мөр12=(13:22). Үзүүлэлт тус бүрт 84-р дансны холбогдох дүнг тавина. Нийт зардал (мөр 23) -Тухайн тайлант хугацаанд үйлдвэрлэл, үйлчилгээ явуулахад орц байдлаар зарцуулсан бараа, үйлчилгээний материалын зардал болон үйлчилгээний төлбөрийг хамруулж тооцно мөр23=(24:26+50+54+59). Түүхий эд, материалын зардал (мөр 24) -Түүхий эд, материалын зардал нь дахин борлуулахаар биш, харин үйлдвэрлэлийн үйл ажиллагаандаа завсрын орцоор хэрэглэхээр төлөвлөж буй бүтээгдэхүүн орно. Энд 14-р дансны холбогдох дүнг тавина.

Дахин борлуулахаар худалдан авсан