(З-ДБ-28.1) Хөрөнгийн хуримтлал, сургуулиар

ОН, ОНЫ ХИЧЭЭЛИЙН ЖИЛИЙН СТАТИСТИК

| ХИЧЭЭЛИЙН ЖИЛ | ТОВЧ НЭР | ТАЙЛАНГИЙН КОД | ТАЙЛАНГИЙН ДЭЛГЭРЭНГҮЙ НЭР | МАЯГТЫН ТӨРӨЛ |

|---|---|---|---|---|

| 2019-2020 оны хичээлийн жил | Аймаг, нийслэл, өмчийн хэлбэр, ангиллаар | З-ДБ-34 | ДЭЭД БОЛОВСРОЛЫН СУРГАЛТЫН БАЙГУУЛЛАГЫН 20... / 20... ОНЫ ХИЧЭЭЛИЙН ЖИЛИЙН МЭДЭЭ, аймаг, нийслэл, дүүргээр | Албан ёсны маягт |

Заавар: (З-ДБ-28.1) МАЯГТ НӨХӨХ ЗААВАР

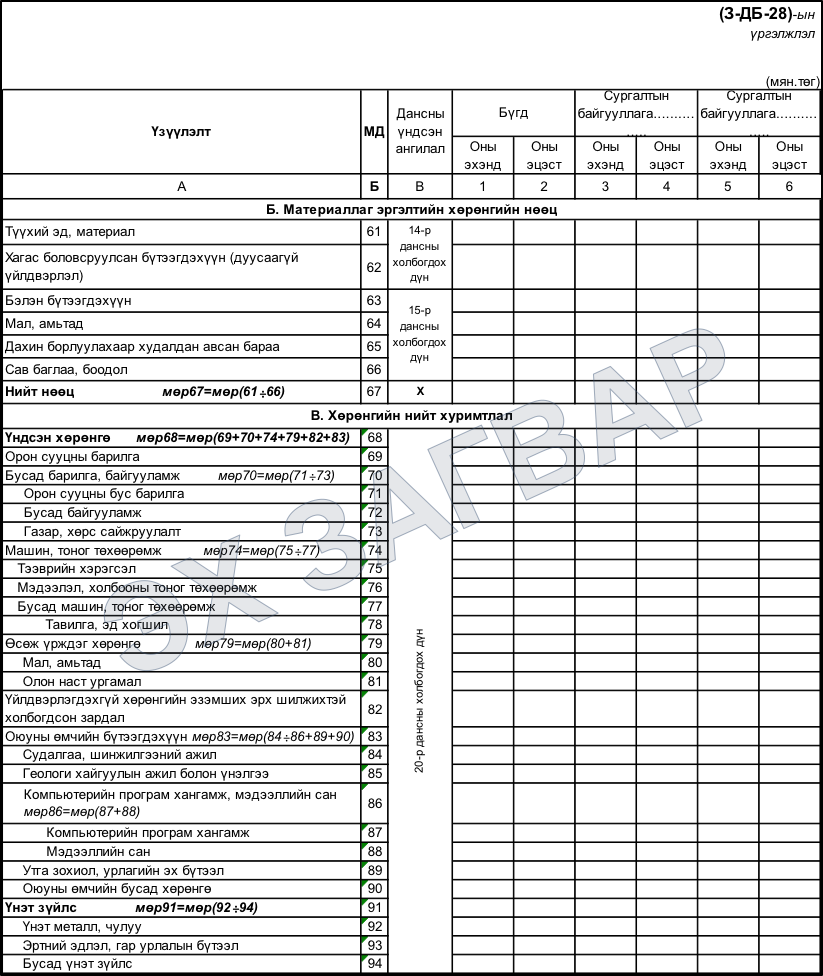

Б. Материаллаг эргэлтийн хөрөнгийн нөөц Тайлант эсвэл тайлант хугацаанаас өмнө үйлдвэрлэсэн, борлуулахад бэлэн байгаа, эсвэл үйлдвэрлэлийн болон өөр бусад үйл ажиллагаанд хэрэглэхээр төлөвлөж байгаа бүтээгдэхүүнээс бүрдэх хөрөнгө юм.

Түүхий эд, материал (мөр 61) -Дахин борлуулахаар биш харин үйлдвэрлэлийн үйл ажиллагаандаа завсрын орцоор хэрэглэхээр төлөвлөж буй бүтээгдэхүүн орно. Энд 14-р дансны холбогдох дүнг тавина.

Хагас боловсруулсан бүтээгдэхүүн (дуусаагүй үйлдвэрлэл) (мөр 62) -Аж ахуйн нэгж, байгууллагаас эдийн засгийн бусад нэгжүүдэд нийлүүлэхэд үйлдвэрлэл нь хараахан дуусаагүй байгаа үйлдвэрлэлээс бүрдэнэ. Энд 14-р дансны холбогдох дүнг тавина.

Бэлэн бүтээгдэхүүнд (мөр 63) -Хэдийгээр уг бүтээгдэхүүнийг цаашид үйлдвэрлэлийн өөр боловсруулалтад завсрын хэрэглээгээр ашиглах байсан ч түүний үйлдвэрлэлийн бүх шатны үйл явц бүрэн дууссан бүтээгдэхүүнийг оруулна. Энд 15-р дансны холбогдох дүнг тавина.

Мал, амьтад (мөр 64) –Энд 15-р дансны холбогдох дүнг тавина.

Дахин борлуулахаар худалдаж авсан бүтээгдэхүүнд (Мөр 65) -Аж ахуйн нэгж, байгууллага буюу бөөний болон жижиглэн худалдаачдын үйлчлүүлэгчдэд борлуулах зорилгоор худалдан авсан бараа байна. Энд 15-р дансны холбогдох дүнг тавина.

В. Хөрөнгийн нийт хуримтлал Үндсэн хөрөнгө (мөр 68) -Үйлдвэрлэлийн үйл ажиллагаанд нэгээс дээш жил давтан эсвэл үргэлжлэн ашигладаг хөрөнгө бөгөөд үүнд барилга, байгууламж, тоног төхөөрөмж, тээврийн хэрэгсэл, газрын сайжруулалт, үржлийн мал, олон наст ургамал, оюуны өмчийн хөрөнгө багтана. Энд 20-р дансны холбогдох дүнг тавина мөр68=(69+70+74+79+83).

Орон сууцны барилга (мөр 69) -Аль ч улиралд хүн амьдрахад зориулагдсан болон зориулалтын бус барилга, автомашины гарааж зэргийг хамруулна. Тухайлбал, бүх төрлийн байшин, гэр, нийтийн зориулалттай байр, дотуур байр, усан онгоц болон нийтийн зориулалттай орон сууцыг мөн хамруулна. Бусад барилга, байгууламж (мөр 70) -Орон сууцны бус зориулалттай үйлдвэр, үйлчилгээний барилга, байгууламж, далан, зам, гүүр, шугам, сүлжээ болон газар, хөрс сайжруулалтаас бүрдэнэ мөр70=(71÷73).

Машин, тоног төхөөрөмж (мөр 74) -Өрхийн эцсийн хэрэглээнд эзэмшиж байгаагаас бусад тээврийн хэрэгсэл тоног төхөөрөмжөөс бүрдэнэ. Харьцангуй бага үнэтэй болон тогтмол худалдан авдаг гар багаж зэргийг машин, тоног төхөөрөмжид оруулахгүй. Түүнчлэн орон сууцны болон орон сууцны бус барилгын бүтцэд хамрагддаг барилгын салшгүй хэсэг болох машин, тоног төхөөрөмжийг мөн оруулахгүй. Цэрэг дайны зориулалтаар худалдан авсан зэр зэвсгийн системээс бусад машин, тоног төхөөрөмжийг энд оруулна мөр74=(75÷77). Өсөж үрждэг хөрөнгө (мөр 79) -Байгууллагын шууд хяналт, удирдлагын дор үр төл болон үр жимсээ байнга давтан өгдөг мал амьтан, мод, ургамлыг хамруулна. Үйлдвэрлэгдэхгүй хөрөнгийн эзэмших эрх шилжихтэй холбогдсон зардал (мөр 82) -Газар дээр түгээмэл тохиолддог. Үйлдвэрлэгдэхгүй хөрөнгөд газар, байгалийн нөөц, баялаг, ус, эрчим хүчний нөөц орно. Эзэмших эрх шилжихтэй холбогдсон зардалд дараах зардал багтана. Үүнд: Хөрөнгийг худалдан авч байгаа болон худалдаж байгаа хоёр талын мэргэжлийн үйлчилгээний бүх төлбөр, шимтгэл; худалдан авагчаас тусад нь нэхэмжилсэн худалдаа, тээврийн зардал; хөрөнгийн эзэмших эрх шилжүүлэхтэй холбогдон худалдан авагчаас төлөх бүх татвар; хөрөнгийг худалдахтай холбогдуулан төлөх аливаа татвар; худалдан авч байгаа болон худалдаж байгаа хөрөнгийн үнийн дүнд ороогүй угсрах, суурилуулах аливаа зардал; хөрөнгийн бүрэн бүтэн байдлыг хангах, тухайн хөрөнгийн байсан байгаль орчныг сэргээхэд шаардагдах аливаа зардал орно.

Оюуны өмчийн бүтээгдэхүүн (мөр 83) -Биет шинж чанаргүй, хүний оюуны хүчин чармайлтаар бий болдог, нэг буюу түүнээс дээш жил ашиглагддаг, өөрийн эзэмшигчиддээ давуу болон онцгой эрх, өрсөлдөөний давуу талыг олгосон хөрөнгийг ойлгоно. Үүнд шинжилгээ судалгаа, хөгжлийн ажил, ге